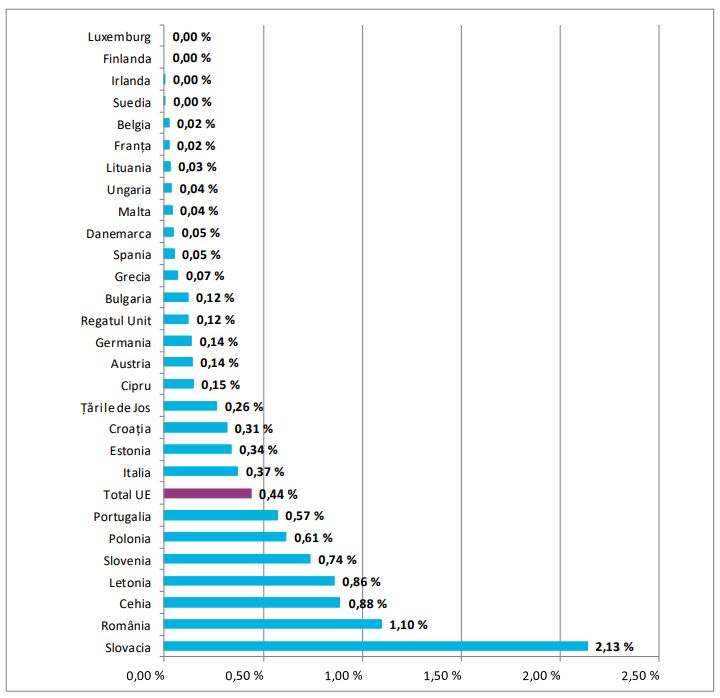

Curtea de Conturi Europeană a publicat vineri un raport din care reiese că în România se comit fraude cu fonduri europene în proporție de 1,1% din totalul finanțărilor primite în cadrul Politicii de Coeziune, procentaj care plasează țara noastră pe locul al doilea, după Slovacia (2,13%), în topul fraudelor înregistrate în perioada 2007-2013.

România și Slovacia sunt singurele țări în care fraudele depășesc un punct procentual din totalul finanțărilor pentru coeziune, indicator numit „rata de detectare a fraudelor”.

Pe locurile următoare în clasament se situează Cehia (cu o rată de 0,88%), Letonia (0,86%), Slovenia (0,74%), Polonia (0,61%) și Portugalia (0,57%), media UE fiind de 0,44%.

La polul opus, cu zero fraude detectate, se situează Luxemburg, Finlanda, Irlanda (atenție: Irlanda este una dintre campioanele absorbției de fonduri europene!) și Suedia.

S-a mai remarcat și un grup de țări în care ratele de fraudare sunt sub 0,1% din totalul finanțărilor: Belgia, Franța, Lituania, Ungaria, Malta, Danemarca, Spania și Grecia.

Fraudele detectate și raportate, ca procent din fondurile politicii de coeziune

primite de statele UE în perioada de programare 2007-2013

România: Constatări „calde” și „reci”

Raportul special al Curții de Conturi Europene, intitulat „Combaterea fraudei legate de cheltuielile în domeniul politicii de coeziune a UE: autoritățile de management trebuie să consolideze detectarea, reacția și coordonarea”, conține și câteva referiri la România.

REVISTA PATRONATELOR prezintă, în continuare, câteva extrase din Raport referitoare la țara noastră:

** Curtea a vizitat șapte state membre: Bulgaria, Franța, Ungaria, Grecia, Letonia, România și Spania. În cursul vizitelor sale, Curtea a avut întrevederi cu reprezentanți ai autorităților responsabile de implementarea unui număr total de 43 de programe operaționale (22 de programe operaționale pentru perioada 2007-2013 și 21 de programe operaționale pentru perioada 2014-2020) și cu actori-cheie în lupta împotriva fraudei (organe judiciare și de urmărire penală, organe de anchetă, agenții antifraudă, autorități din domeniul concurenței)

** Există strategii naționale antifraudă în 10 dintre cele 28 de state membre: Bulgaria, Cehia, Grecia, Franța, Croația, Italia, Letonia, Ungaria, Malta și Slovacia. România are, de asemenea, o strategie națională antifraudă, dar aceasta nu mai este de actualitate

** Bune practici în analiza datelor de către statele membre: în România, Agenția Națională de Integritate a dezvoltat un sistem informatic („PREVENT”) care compară informațiile privind achizițiile publice furnizate de autoritățile contractante și ofertanți cu informații din alte baze de date naționale (de exemplu, Oficiul Registrului Comerțului). Utilizarea sistemului în legătură cu 839 de proceduri de achiziții publice finanțate de UE a permis agenției să emită, în scop de corectare sau de investigare, 42 de avertismente de integritate

** Curtea a identificat inconsecvențe în ceea ce privește utilizarea de către statele membre a actelor juridice sau administrative pentru a declanșa raportarea către Comisie. De exemplu, România nu raportează în mod sistematic investigațiile în curs sau deciziile de începere a urmăririi penale. Așa cum prevede legislația din România, suspiciunile de fraudă sunt înregistrate numai atunci când o autoritate de management, autoritatea de audit, AFCOS (n.n.- serviciul de coordonare a luptei antifraudă sau OLAF emite un raport de control/anchetă suplimentar separat, chiar dacă există deja o investigație în curs sau una care s-a încheiat. În consecință, raportarea este întârziată în mod nejustificat și unele cazuri aflate pe rolul instanțelor ar putea fi complet excluse din sistem

** În cinci dintre statele membre vizitate de Curte, AFCOS-urile nu erau suficient de bine informate cu privire la evoluția anchetelor în cazurile raportate Comisiei. În România și în Ungaria, Curtea nu a identificat niciun mecanism formal de cooperare sistematică între autoritățile de management, AFCOS și organele de anchetă și cele de urmărire penală, astfel încât AFCOS nu avea o imagine de ansamblu completă asupra anchetelor în curs care implicau proiecte finanțate de UE

** AFCOS din România desfășoară activități de coordonare exclusiv pe baza unor acorduri bilaterale încheiate cu fiecare dintre autoritățile responsabile de programe, dar nu există niciun mecanism național de coordonare multilaterală care să implice toate părțile interesate.

Curtea de Conturi Europeană reamintește că Regulamentul privind dispozițiile comune (RDC) pentru perioada de programare 2014-2020 „impune autorităților de management să instituie măsuri eficace și proporționale de combatere a fraudei, luând în considerare riscurile identificate”.

Europa: Eforturi prea slabe de combatere, evaluări prea optimiste

Referindu-se la Uniunea Europeană ca ansamblu, „statele membre ar trebui să își intensifice eforturile de combatere a fraudei legate de cheltuielile în domeniul politicii de coeziune a UE”, arată Curtea de Conturi Europeană.

„În pofida îmbunătățirilor din ultimii ani, eforturile statelor membre ale UE de a combate frauda legată de cheltuielile în domeniul politicii de coeziune rămân prea slabe”. Iar evaluările statelor membre cu privire la eficacitatea măsurilor antifraudă adoptate de acestea „sunt prea optimiste”, menționează autorii raportului.

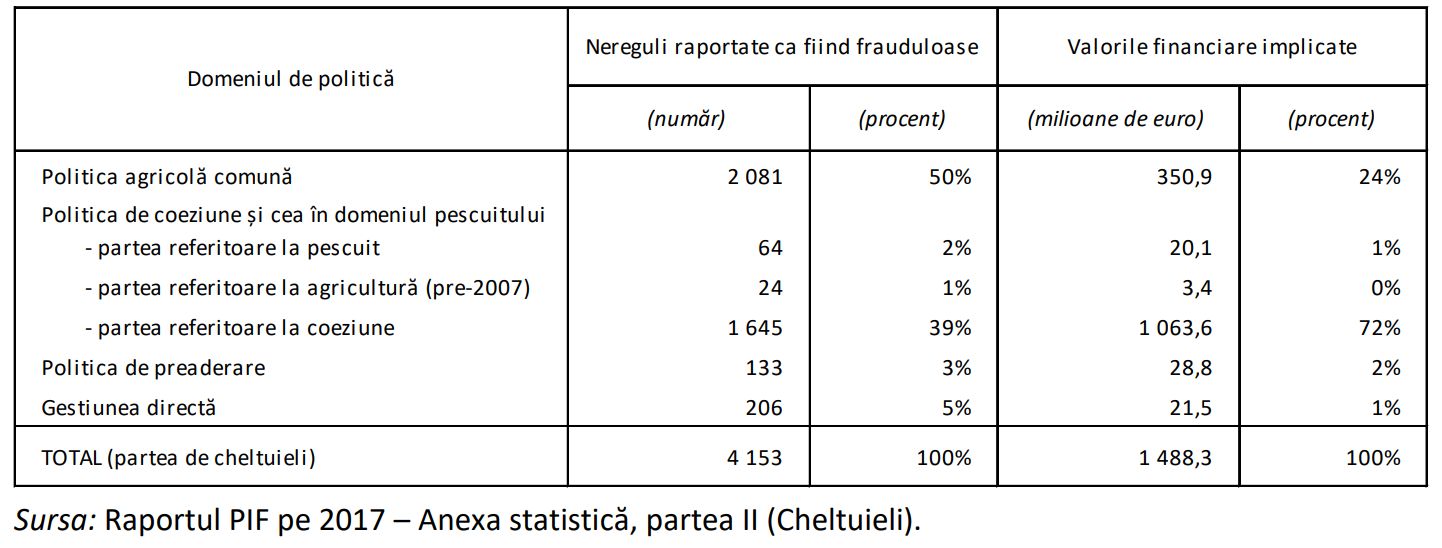

Fraude de aproape 1,5 miliarde de euro

Între 2013 și 2017 au fost identificate peste 4.000 de nereguli potențial frauduloase, care afectau interesele financiare ale UE.

Acestea reprezentau aproape 1,5 miliarde de euro din sprijinul acordat de UE, 72% din această sumă privind politica de coeziune, inclusiv Fondul european de dezvoltare regională, Fondul de coeziune și Fondul social european.

Nereguli raportate ca fiind frauduloase pe domenii de politică (2013-2017)

„Responsabilitatea pentru combaterea fraudei în aceste domenii revine în primul rând statelor membre”, precizează Curtea de Conturi Europeană.

Politica de coeziune constituie o treime din bugetul UE, dar reprezintă aproape 40 % din totalul cazurilor de fraudă raportate și aproape trei sferturi din sumele totale implicate în aceste cazuri. Cu toate acestea, statele membre ajung în general la concluzia că măsurile lor antifraudă existente sunt suficient de adecvate. Curtea consideră că această concluzie este prea optimistă.

Henri Grethen, membru al Curții de Conturi Europene responsabil de raport

Ce recomandă Curtea pentru perioada 2021-2027

Având în vedere că sunt în curs de dezbatere norme noi pentru fondurile de coeziune pentru perioada 2021-2027, Curtea transmite câteva recomandări privind modalitățile de obținere a unor rezultate mai bune.

În special, Curtea solicită statelor membre:

• să adopte strategii și politici formale de combatere a fraudei îndreptate împotriva fondurilor UE

• să consolideze evaluarea riscului de fraudă prin implicarea unor actori externi relevanți

• să îmbunătățească măsurile de detectare prin generalizarea utilizării instrumentelor de analiză a datelor.

De asemenea, Curtea recomandă Comisiei Europene următoarele:

• să monitorizeze mecanismele de reacție la situații de fraudă pentru a asigura coerența aplicării acestora

• să încurajeze statele membre să extindă funcțiile propriilor servicii de coordonare a luptei antifraudă.

Raportul integral al Curții de Conturi Europene, în limba română, poate fi descărcat de AICI

La rândul său, Comisia Europeană recomandă ca autoritățile de management să se ocupe de întregul proces de gestionare antifraudă, care include prevenirea fraudei, detectarea fraudei și reacția la situații de fraudă (incluzând, în principal, raportarea cu privire la cazurile detectate și recuperarea fondurilor plătite în mod necuvenit).

În acest sens, „Comisia aplică principiul toleranței zero față de fraudă și corupție”, arată un comunicat al Executivului UE.

{kind=link}